低金利になるのは無利息期間がある消費者金融系のカードローンです

銀行系カードローンでお金を借りる時、実は見た目の一番低い金利では借りれません!

![]() ガチに使って金利計算してみた、本当に低金利でお金を借りれるおすすめカードローンランキングへ ※当社調べ

ガチに使って金利計算してみた、本当に低金利でお金を借りれるおすすめカードローンランキングへ ※当社調べ

ただし、

見た目の金利は銀行系が低いのですが、借入金額・信用度で金利は変わるので見た目の金利は意味がないのです。

なので、本当に低金利なのはどこなのかをガチに使って計算・比較検証したおすすめカードローン(消費者金融)を紹介しています。

ただし、日本ももうすぐ「信用スコア」(Jスコアが有名ですね)が本格的に導入されるので、その時いいスコアならいきなり低金利で借りられる時代がくるかもですね。

![]() 低金利カードローンでお金を借りたいあなたのチェックポイント

低金利カードローンでお金を借りたいあなたのチェックポイント

①あなたがお金を借りる本当の金利で比較

表示金利は銀行系のカードローンが低いのですが、その表示金利はあなたが信用を積み重ね、さらに借入れ額が少なくとも約150万円以上借りた時にやっと適用されるのです。

なので、信用が付くまでは最大金利が適用されるので、本当に低金利になるのは無利息期間があるカードローンなのです。

②優遇金利があるか?

優遇金利があるカードローンがあります。

あなたが優遇金利の条件にあてはまると通常の金利より低くお金を借りる事が出来るので、優遇金利があるかどうかを確認しましょう。

③即日にこっそり融資してもらえるか?

無利息期間・優遇金利があって、さらに安全に即日に借りられるカードローンは意外とすくないです。

即日に借りる為に、窓口とか電話なしにスマホだけで申込~返済まで出来る会社を選びましょう(当サイトで紹介している会社はスマホアプリあり)

カードローンを低金利で借りる方法とは?

短期間(1年くらいまで)の借り入れであれば、無利息期間があるカードローンを選ぶのが正解です。

なぜかと言うと金利の設定は金融機関が決めるので、お金を借りる時は必ずしも最低金利で借りれる訳ではないからです。

よく他サイトの低金利カードローンの紹介で、単純に金利が低いカードローンを紹介されていますが、あなたがお金を借りる時その一番低い金利で借りれるわけではないので、無利息期間のあるカードローンがおすすめになるのです。(結果的に低金利になります)

![]() 実際に使って計算してみた、ガチに低金利にお金を借りれるおすすめカードローンへ

実際に使って計算してみた、ガチに低金利にお金を借りれるおすすめカードローンへ

実際の金利は、あなたが申込んだ時の借入れ限度額で金利が決定されます。

借入上限までの限度額(多くは300万~500万)に通ってこそカードローンの最低金利でお金を借りる事が出来るのです。

もちろん、最初から最大限度額までの融資枠が取れればいいですがなかなかそこまで行きません。

なので、実際どれくらいの金利で借りれるのかを比較しなければ意味がありません。

いかに低金利でお金をかりるか? これはお金をカードローンやキャッシングで借りようと思っている方の共有の悩みになっています!

ちょっと調べてみると、どこのカードローン・キャッシング会社からお金を借りるか?の決め手に「低金利」という理由が上位に来ているのが分かりました →参考 NTTデータ経営研究所調べ カードローン・キャッシング会社を決めた理由

確かに余計なお金は使いたくないですしね…

ではどの様に低金利にしていくかを書いておきますのでぜひ読んで下さいね。

融資枠を拡大していく事が低金利に結び付くのですが、初めての契約であればまずそんなに大きな金額は借りれません。

あなたの属性がよくても100万円程度だと思います(ここまでもなかなかありませんが…)

初めてでかつ少額のお金の借入れの場合、当然ですが金利は高く設定されており最低金利の適用ではなく申込んだカードローンの最大金利が適用されると思っておいて下さい。

そこからきっちり返済し、信用を積み重ねて限度額の枠を広げていけば限度額に応じて金利が低くなっていきます。 (この限度額と金利の関係はあまり公開されていません)

なので、見た目金利が低い銀行系でも消費者金融系でも始めの金利は最高金利となる為ほぼ変わりません。(大体14.5~18%前後です、7%前後のカードローンもありますがそこまでの条件はかなり高いので、まず適用されないと思って下さい)

そこで効いてくるのが、無利息期間のあるカードローンです。

大手銀行系で低金利と言われているカードローンで最大金利14.5%前後、消費者金融は18%前後、単純に比較すると銀行系カードローンの方が低金利ですが、銀行系カードローンは無利息期間が基本的にありません。

実際に借入れする金額で一番多い50万円で比較検証すると…

☆利息計算式

銀行系利息:50万×14.5%÷365日×150日=29,794円

消費者金融利息:50万×18%÷365日×120日=29,589円(30日間無利息なので利息計算は120日で計算しています)

上記で分かる様に、150日以内に返済するなら無利息期間がある消費者金融が低金利となり実際にお得なカードローンになる事がお分かり頂けると思います。

ですので、借りるなら30日間無利息で借りられるカードローンがおすすめになります。

もし、長期間の返済を考えているのであればまずは無利息期間があるカードローンで借りておいて、その後、低金利な銀行系カードローンに申し込んで借り入れて返済すれば、無駄なく低金利で返済できます。

![]() 本当に低金利のカードローンでお金を即日に借りたい方向けのおすすめランキング ※当社調べ

本当に低金利のカードローンでお金を即日に借りたい方向けのおすすめランキング ※当社調べ

「アイフル」

「アイフル」

低金利ですぐに借りたいをがっちりサポートしてくれるのが嬉しい

初めて借入れるなら最大30日間利息0円で実質的に低金利になります。

スマホだけで簡単に申込できる

すぐお金を借りたい方用アイフル公式ページへ

![]() 初めて借入れるなら最大30日間利息0円です

初めて借入れるなら最大30日間利息0円です

特に何もしなくても、初めてアイフルで借り入れる方は審査通過すれば最大30日間利息0円でお金を借りれます。

他社の30日間無利息はメールアドレスの登録などが必要だったりして無利息が適用されなかったりするのですが、アイフルなら確実に適用されます。

この無利息期間が低金利でお金を借りる重要ポイントなのですが、アイフルなら自動適用なので使い勝手もよく安心です。

![]() 借入れが50万円までなら収入証明が必要ないので簡単に申込めます

借入れが50万円までなら収入証明が必要ないので簡単に申込めます

収入証明がいらないので、スマホと身分証(免許・パスポートなど)があればどこからでもすぐに申込めます。

①スマホで申込み → ②審査 → ③借入れ 3ステップで簡単にお金を借りれます。

![]() パート、アルバイトの方でもお金を借りれます!

パート、アルバイトの方でもお金を借りれます!

アイフルはバイト・パート・派遣など安定した収入があればお金を借りる事ができます、かなり実績もあり、なんとアイフルでお金を借りている方の23.6%がバイト・パートの方なのです。

かなり力を入れているのが分かりますね。(他社はここまで高くなかったと思います)

ですので、アルバイト・パートの方でも低金利でお金を借りたい時はアイフルがオススメとなるわけです。

気になる方は公式HPを確認して下さいね。

はじめて借り入れる方なら

最大30日間利息0円でお金を借りれる

アイフル公式申込みページへ

![]()

パート・アルバイトさんでも借りれます

「

「 プロミス」

プロミス」

30日間無利息でお金を借りれるので実質的に消費者金融で一番低金利

![]() 初めて借りるなら30日間無利息です(メール登録とWeb明細を利用すればOK)

初めて借りるなら30日間無利息です(メール登録とWeb明細を利用すればOK)

→申し込みにはバイトなど安定した収入が必要です

30日間無利息ですぐに

借りたい方用の申込ページへ

即日融資可能です(申込む時間によります)

三井住友銀行グループで「安心」です

30日間無利息なので、さっと返済してしまえばお金を先借りしただけになるので返済が楽で非常にお得です。

もちろん、この無利息期間が終わる頃に他の無利息期間のあるカードローンへ乗り換えるのもありです。(申込ブラックを避ける為、多くても2社程度にしておきましょう)

そうすると、金利計算で検証した様に銀行系カードローンより300日も低金利でお金を借りる事が出来るのです。

⇒長期化する場合は300日後に銀行系カードローンへ移行すればムダな金利は発生しません。

![]() 申込みからお金を借りるまで即日最短1時間(申込む時間帯によります)

申込みからお金を借りるまで即日最短1時間(申込む時間帯によります)

管理人も使ってますがプロミスはめちゃくちゃ便利(平日でも土日祝日でも24時間最短10秒で振込み)で、急ぎでお金が必要(飲み代とか交際費・交通費)になった時ガチにすぐ借りれるのでいつも助かっています。(三井住友銀行・paypay銀行が対象です)

他の銀行でも当日振込み受付時間内(平日の9:00-14:50)なら最短10秒で振込んでくれます。

![]() 借入額が50万円までなら給与明細が不要になり、スマホと身分証だけで申込み可能

借入額が50万円までなら給与明細が不要になり、スマホと身分証だけで申込み可能

出先からでもサクッと申込みできるのが楽ちんです。

ちなみに管理人はスタバからスマホで申込みしました…

スマホ用公式申込みページ

プロミス

女性オペレーターで申込をしたい方はこちら

男性も利用できます

「はじめてのアコム」

「はじめてのアコム」

ここも30日間無利息で口座が楽天銀行なら「24時間365日振込み」なので、楽天カードとの相性抜群です

![]() 初めて借りるなら30日間無利息です。

初めて借りるなら30日間無利息です。

30日間無利息で借りたい方の

専用申込みページへ

三菱UFJフィナンシャル・グループで「安心」です

30日間無利息があるカードローンは意外と少なく貴重で、乗り換え先(元?)で利用するのもありですね。

ここもプロミスと同じく30日間無利息なので、サクッと返済してしまえば金利は必要ありませんのでお得です!(給料を前借するイメージです)

もちろん即日に借りる事も出来ます(申込み時間によります)

![]() アコムは楽天銀行の口座を持っていれば24時間365日振込み可能

アコムは楽天銀行の口座を持っていれば24時間365日振込み可能

楽天銀行に口座があるなら「アコム」がすぐにお金を借りれるのでオススメです。

ちなみに管理人はクレジットカードが楽天カードと楽天銀行なので、楽天カードの引き落としの残金不足にはアコム使ってます。

それまではお金が足りてない時はバタバタだったんですが(お金の不足に気づくのが楽天カードからくるメールを確認する夜なんですよね…

アコムと契約してからはすぐに入金してくれるので引き落とせません連絡がなくなりました(^^)v…後からがんばって返済しています)

![]() 保証人不要でさらに50万円までなら給与明細も不要なのでスマホから簡単に申込む事ができます。※お借入れ総額により収入証明書(源泉徴収票等)が必要です

保証人不要でさらに50万円までなら給与明細も不要なのでスマホから簡単に申込む事ができます。※お借入れ総額により収入証明書(源泉徴収票等)が必要です

さらに「アコム」は初めて借りる人向けサポートが非常に充実してます(電話、メールなどで気軽に相談可能)初めて借りる時って色々不安がありますよね、管理人もすごい不安でしたが…実際に問い合わせると非常に分かりやすく回答してくれたので安心して借りる事が出来ました。

スマホで低金利で借りたい方の

はじめてのアコム公式申込みページ⇒

低金利でお金を借りるメリットと最大30日間利息0円で借りるメリットまとめ

低金利でお金を借りると、利息が少なくなるので返済ごとに元金が多く減るため結果的に支払総額も低くなり早く返済する事が出来るのです。

低金利と聞くと皆さんなんとなく利息が少ないからいいのでは? と思っているとと思いますが、低金利でお金を借りると実はそれ以上にメリットが大きいのです。

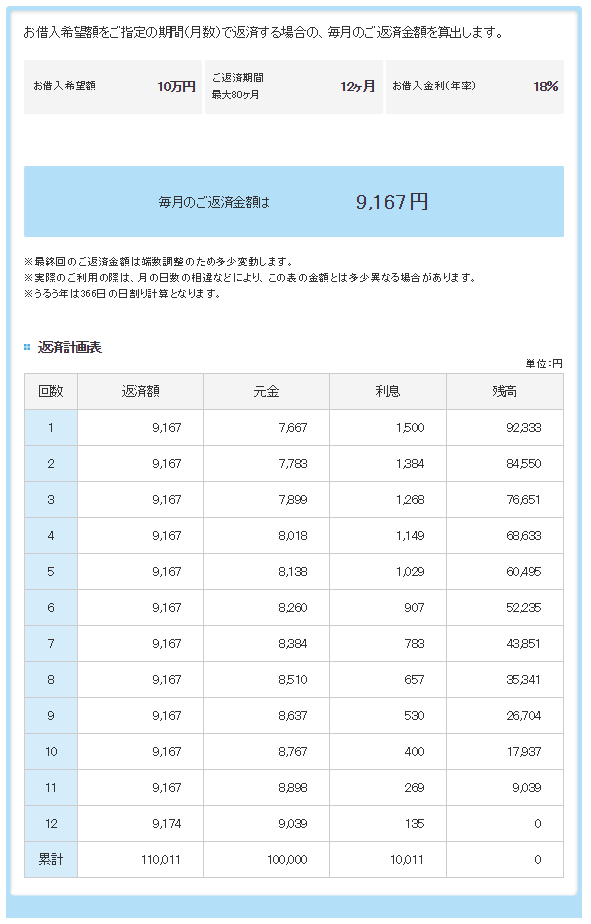

まず10万円を借りて1年で完済する場合の返済シミュレーション表(プロミスのサイトで色々シミュレーション出来ます)を見て下さい。

(一番多い金利18%で10万円を1年間で返済する場合です)

毎月9,167円を返済するのですが、4ヶ月目までは返済額の内なんと約11%-15%以上ものお金が利息分の返済に充てられていて、

元金は残りの85%しか減らないのです。

最初のうちは利息分を払い込んでいるイメージですね…

上記条件で完済すると利息は1年間で「10,011円」となります。結構いきますね、これは出来るだけ払いたくないお金ですね。

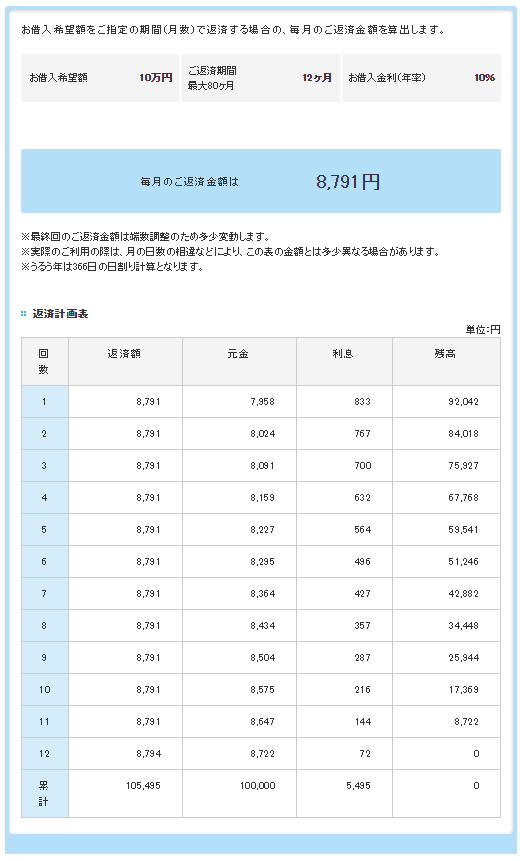

では、10万円を低金利(10%で計算)でお金を借りた場合はどうなるのかと言うと…

表の通り金利が10%であれば、最初から利息分は返済額の約10%程度で残り90%分で元金が減っていきます。

そうすると完済時の利息は「5,495円」となり、18%の金利で借りた場合より約半分の利息となります。

これが低金利でお金を借りた方が良い理由です。

と言っても、初めてカードローンで借りるならあなたへの信用枠がまだないので、実は10%等の低金利では借りる事が出来ないのです。

そこで初めて借りる方の権利、30日間無利息を使う事によって低金利で借りる事ができるのです。

どういう事かと言うと、30日間無利息の期間を使って最初の返済月に10万円借りた内4万円返済してしまえば、利息は残りの6万円にしかかかりません。

後は同じ様に11ヵ月で返済すれば、金利が18%だったとしても完済時の利息は「5,531円」となり、10%の金利で借りた時とほぼ同じ金額になります。

もちろん最初の月にたくさん返済できなくても、5ヶ月以内に完済すれば実は10%で借りた時と同じ位の利息になります。

(30日間無利息を使う場合は短期間で返済するのがコツです)

当サイトのお勧めはまずは30日間無利息のカードローンで、その間に銀行系の低い低金利のカードローンでお金を借りると無理なく低金利でお金を借りる事が出来ます。

条件が合えば国や自治体など公的機関から超低金利でお金を借りれます

これは生活福祉資金貸付制度というのですが、この制度の大きなメリットは

なんといっても超低金利な所です!

あなたの条件・属性によりますが、無利息!~3%で借りれるのです。

もちろん借入条件はあるのですが、融資の条件に該当する方は是非とも検討しましょう!

生活福祉資金でお金を借りる条件とは?

生活福祉資金貸付制度を利用できる条件は大きく以下の3つうちいずれかにあてはまる場合です。

・低所得世帯

おおむね市町村民税非課税程度の収入までですが、具体的な金額は各都道府県の社会福祉協議会によって判断基準が異なります。

例として東京都社会福祉協議会では低所得者世帯を、月額収入平均金額が以下の金額よりも下回っている世帯と定義しています。

(詳細金額は各都道府県の社会福祉協議会へ確認が必要です)

世帯人数 1人 2人 3人 4人 5人

低所得者 191,000円 272,000円 335,000円 385,000円 425,000円

・高齢者世帯

65歳以上の高齢者がいる世帯のこと。

・障害者世帯

障害者手帳や精神障害者保健福祉手帳をお持ちの方が所属するご家庭

生活福祉資金貸付制度を利用する上での注意点としては以下の3点です。

・生活保護や失業保険といった他の制度を利用中の場合は貸付金額が減額される場合あります

・暴力団員でないこと

・返済の見込みがあること

借りたお金はどんな事に使えるのか?(貸付制度全体の概要)

主に4つの用途で使えるようになっています。

①生活費として利用する(総合支援資金)

簡単に言うと食費・住宅費(入居費用含む)・交通費などを借りる事ができます。

生活するために不足している事全般に使えるお金です。

ちなみに就職・転職をする為の技能習得費などにも使えたりするので、かなりの万能選手ですね。

②生活を安定させる為に必要なお金として使う(福祉費)

生活費以外に必要なお金です。(冠婚葬祭・福祉用具・病院代・就職支度金など)

生活費の借り入れと混同しやすいのですが、これは生活を安定させるためのお金として使えるものであり、具体的には災害を受けた時の必要になる一時金などを借りる事ができます。

この福祉費は特徴が1つあり、緊急小口資金として緊急にお金の問題で生活が難しくなった時、少額ですがすぐお金を借りられるお金もあります。

③教育費用として利用する(教育支援金)

これはそのままですね、高等学校、大学又は高等専門学校へ進学・入学に必要なお金として使う事ができます。

④長期間の生活費として利用する(不動産担保型生活資金)

不動産を担保に長期間の生活費(年単位)を毎月借りる事ができるので、特に不動産をお持ちの高齢者さんなどに向いている制度ですね。

一番貸付申請が多い「生活支援費」の内容とは?

貸付希望申請が多い総合支援資金のなかでも最も多いのは生活支援費です。

かなり長い期間貸付を受け続けることができるので、生活に困っている方にとって心強い存在になっています。

突然の減収やリストラなどによる失業などでご家庭など日常生活に困窮している人向けに用意された制度となっています。

生活支援費とは、家計を持ち直すまでのあいだにかかる生活費を補うために貸し出されるお金です。

1人世帯では1か月あたり15万円以内まで、2人世帯以上では月20万円までを上限に3か月~最長12か月まで借りることができます。(原則は3か月)

次の仕事が見つかるまでの間など、生活再建にかかる生活費全般に用いる費用となります。

食費や日用品、電気、水道、ガス、衣類といった生活に関するあらゆる用途に使用できます。

※ちなみに、転職や就職に際して技能実習などを受講する場合の費用は一時生活再建費にあたります。

※また、滞納している各種料金の建て替え費用も一時生活再建費に該当します。

こちらは最大60万円を借りることができるようになっています。

「生活支援費」の融資はどれくらいの時間で受けられるのか?

審査に合格するまでおよそ1か月程度はかかるため、急ぐ場合には早めの手続きを心がけましょう。

お金を借りれた場合の金利は?

保証人がいない場合には、年1.5%、保証人がいる場合には無利子で借りることができます。

お金を借りる為に準備するもの

生活福祉資金貸付制度を利用するためにはまずお近くの社会福祉協議会への相談と審査が必要となります。

手続きにあたっては以下の書類が必要になるので事前に準備しておきましょう。

・運転免許証などの身分証明書

・生活に困窮している証拠となるもの(通帳や給与明細、解雇通知書、催促書面など)

生活福祉資金貸付制度のまとめ!

いずれもこの制度の返済期間は10年となっており非常に良心的な資金貸付制度となっています。

生活に困窮されているかたは、危険なヤミ金融などには手を出さず、こうした公的制度を利用できないかまずは相談してみましょう

住宅もないほど困窮している場合には、生活困窮者自立支援制度の一環である生活困窮者住居確保給付金制度の利用を検討しましょう。